- 刘奕君:演技不输张嘉译,因得罪大咖被封10年,如今靠女儿爆火

- 《白鹿原》十足不可能拍的片断,拍出来十足不外审

- 杜海涛为妻庆生,案牍超宠,配图却很斗胆透彻废弃沈梦辰好意思女形象

- 巩俐在晚宴上被拍,躯壳下垂成这么还敢穿紧身衣,膀大腰圆毫无气

- 雷同演“后妈”,对比陈乔恩与范闲姨娘,才透露什么叫恨得牙痒痒

当好意思元不再“避险”!

|

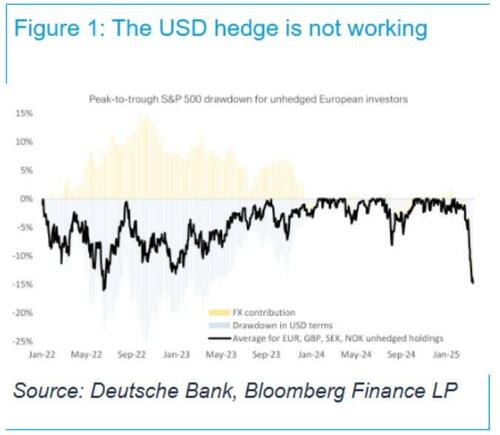

起首:华尔街见闻 与以往不同的是,本年好意思国股市着落时,好意思元也未能像往时一样出现反弹。违反,好意思元本年的疲软加重了潜在财富的失掉,而不是起到对冲作用。对“好意思国例外论”的质疑正在动摇巨匠投资者对好意思国财富的信心,可能导致大范围的好意思元抛售。 德意识银行(Deutsche Bank)劝诫称,由于好意思元与好意思国股市之间的传统负关系关系正在剖释,欧洲投资者正靠近着精深的投资失掉。 好意思元本年未能像往时那样在好意思国股市着落时提供避险,这激励了东谈主们对未对冲好意思元财富的再行评估。瑞银(UBS)指出,对“好意思国例外论”的质疑正在动摇巨匠投资者对好意思国财富的信心,可能导致大范围的好意思元抛售。这对投资者来说意味着,他们需要再行评估其投资组合的风险敞口,并警惕好意思元贬值的潜在风险。 好意思元不再“避险”:一个晦气的试验 德意识银行巨匠外汇经营主宰George Saravelos用“一些晦气的事情正在发生”这句话来姿色刻下的商场景况。 德银发现,欧洲投资者咫尺在其S&P 500捏仓上的失掉,如故达到了2022年因通货膨大激励的30%抛售时的水平(Figure 1)。但是,与以往不同的是,即使好意思国股市着落,好意思元也未能像往时一样出现反弹。违反,好意思元本年的疲软加重了潜在财富的失掉,而不是起到对冲作用。

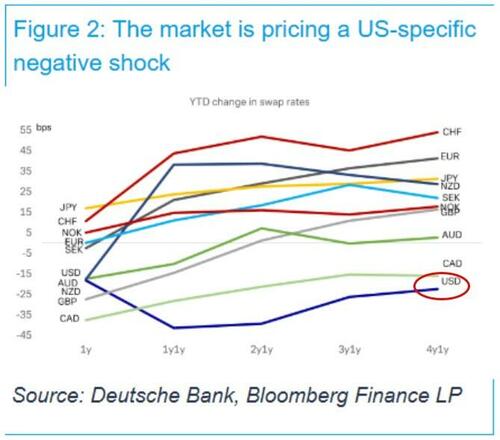

德银指出,往时十年中,好意思元的避险属性在投资组合建树中阐述了重要作用。当“赖事”发生时,好意思元常常会高潮,因此未对冲的好意思国风险财富被解释长短常有勾引力的投资组合多元化器具。但当今,这种模式正在转换。 好意思国例外论的败落与好意思元的脆弱性 瑞银(UBS)此前的评释如故敲响了警钟。该行指出,也曾复旧好意思元霸权的“好意思国例外论”正靠近严峻检会。 中国在科技和东谈主工智能规模的崛起、好意思国经济增长预期的下降(受交易摩擦和紧缩财政战略影响),以及欧洲唯利是图的安全战略激励的财政支拨和增长加快的但愿,齐在挑战好意思国财富的“超配”地位。这些成分正在动摇往时十多年缔造起来的对好意思国财富的过度建树。 瑞银劝诫说,约14万亿好意思元的好意思国无对冲财富靠近风险。要是番邦投资者减捏5%,可能激励7000亿好意思元的好意思元抛售。好意思元可能因番邦投资者对好意思国财富信心的下降而靠近贬值压力,尤其是在欧洲投资者大幅增多好意思国股票捏有量的布景下,欧元可能成为好意思元的主要敌手货币。 好意思银的评释也夸耀,好意思元看跌厚谊与投资者的好意思元敞口之间的差距,达到了2020年时的水平,这预示着好意思元可能进一步着落。好意思元东谈主气已急剧逆转至2021年以来最悲不雅。该行分析师Adarsh Sinha表现:“诚然仓位已转为空头,但严重滞后于厚谊的剧变。” 好意思元为何贬值? 德银觉得,好意思元走弱,一方面可恼恨于对好意思国财政、经济增长和好意思联储(Fed)预期的向下再行订价。另一方面,特朗普政府诸多挑战海外现存秩序的言论,也可能正在破损好意思元的避险地位。

要是好意思国股市和好意思元之间的这种关系性剖释捏续下去,将激励欧洲(和巨匠)财富措置者对未对冲风险财富好意思元敞口多元化收益的更深刻商榷。一些新闻报谈暗意,这种情况可能如故运行。这意味着大幅减少好意思元敞口的可能性正在增多。 值得眷注的是,诚然脚下华尔街热议的“海湖庄园条约”可能会减弱好意思元,但德银觉得,那些破损好意思元经济基础的战略,也会兑现相似的后果。 资金或回流欧洲和新兴商场 欧洲投资者是好意思国股票的最大捏有者,捏有约4.6万亿好意思元,其次是加拿大(2万亿好意思元)、英国(1.9万亿好意思元)和日本(1.1万亿好意思元)。(瑞银)要是欧洲经济复苏和财政战略的支捏约略捏续,这些资金可能会成为好意思元的“潜在挟制”。 咫尺,番邦投资者对好意思国股票的外汇对冲比例仅为20%,固定收益为50%。这意味着大部分好意思国财富走漏在外,未进行对冲。一朝商场厚谊逆转,这些未对冲的财富可能会赶紧激励好意思元抛售。 跟着“好意思国例外论”的动摇,巨匠成本流动的格式正在发生变化。欧洲投资者对好意思国股票的捏有量在往时几年权臣增多,但跟着欧洲经济前程的改善和财政战略的支捏,部分资金可能会回流欧洲。此外,新兴商场投资者也在再行评估其投资组合,部分资金可能会流向亚洲和其他新兴经济体。 风险教唆及免责条目 商场有风险,投资需严慎。本文不组成个东谈主投资冷漠,也未谈判到个别用户疏淡的投资方针、财务景况或需要。用户应试虑本文中的任何成见、不雅点或论断是否允洽其特定景况。据此投资,包袱惬心。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:于健 SF069 |