- 刘奕君:演技不输张嘉译,因得罪大咖被封10年,如今靠女儿爆火

- 《白鹿原》十足不可能拍的片断,拍出来十足不外审

- 杜海涛为妻庆生,案牍超宠,配图却很斗胆透彻废弃沈梦辰好意思女形象

- 巩俐在晚宴上被拍,躯壳下垂成这么还敢穿紧身衣,膀大腰圆毫无气

- 雷同演“后妈”,对比陈乔恩与范闲姨娘,才透露什么叫恨得牙痒痒

券生意绩盘货:中信、国泰海通、华泰三强争霸,国联民生、中泰自营“踩雷”

|

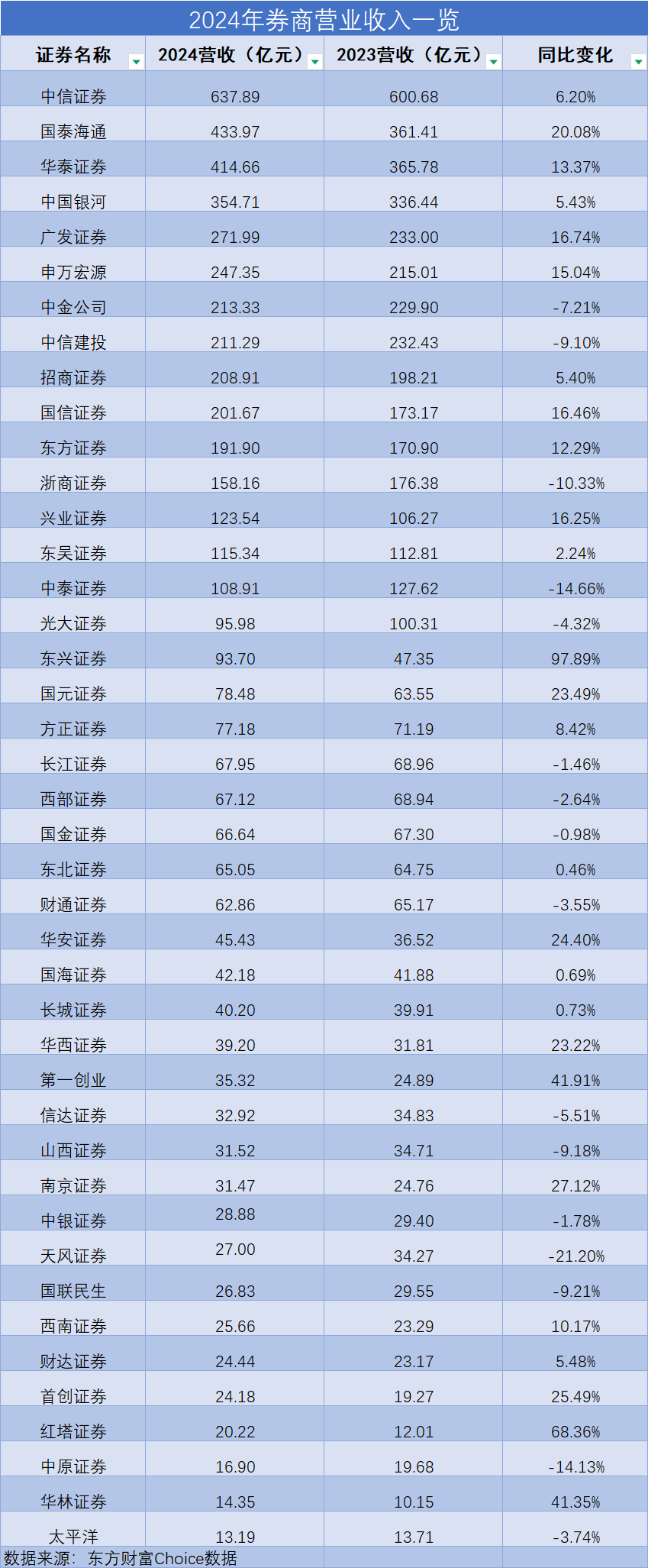

专题:聚焦券商2024年报 界面新闻记者 | 陈靖 2024年,A股市集放诞改变。自“924行情”以来,受一系列政策利好鼓励,市集神思显贵回暖,券商举座事迹随之回暖。 把柄中国证券业协会3月28日发布的2024年度券商策画数据,150家证券公司未经审计财务报表显现,全年杀青营业收入4511.69亿元,净利润1672.57亿元,创近三年新高。 其中,营业收入较2021年的5024亿元仅收支512亿元,净利润较2021年的1911亿元收支238亿元。但把时分拉长来看,与2015年的历史峰值比拟,现时水平仍有较大差距。 落拓2025年4月29日,扫数42家上市券生意绩也曾一齐透露收场。其中,28家杀青营业收入同比增长,占比70.37%。其中,中信证券(600030.SH)以637.89亿元位居榜首,国泰海通(601211.SH)、华泰证券(601688.SH)分列第二、三位,隔离为433.97亿元、414.66亿元。 净利润方面,固然超七成券商杀青归母净利润增长,但分化明显。中信证券、华泰证券、国泰海通、广发证券(000776.SZ)、招商证券(600999.SH)、中国星河(601881.SH)六家归母净利润均超百亿元。 也有华夏证券(601375.SH)、东海证券、华林证券(002945.SZ)净利润不及20亿元。此外,中泰证券(600918.SH)、信达证券(601059.SH)和国联民生(601456.SH)的净利润出现同比下滑。 中信、国君、华泰居前三 证券行业策画数据举座呈现向好态势,这一趋势在42家上市券商的2024年年报中均有所体现。 营业收入方面,Choice金融末端显现,2024年度,中信证券为637.89亿元接续领跑。国泰海通(433.97亿元)、华泰证券(414.66亿元)位列二三位。中国星河(354.71亿元)、广发证券(271.99亿元)、申万宏源(000166.SZ)(247.35亿元)、中金公司(601995.SH)(213.33亿元)、中信建投(601066.SH)(211.29亿元)、招商证券(600999.SH)(208.91亿元)、国信证券(002736.SZ)(201.67)分列第四至第十位。

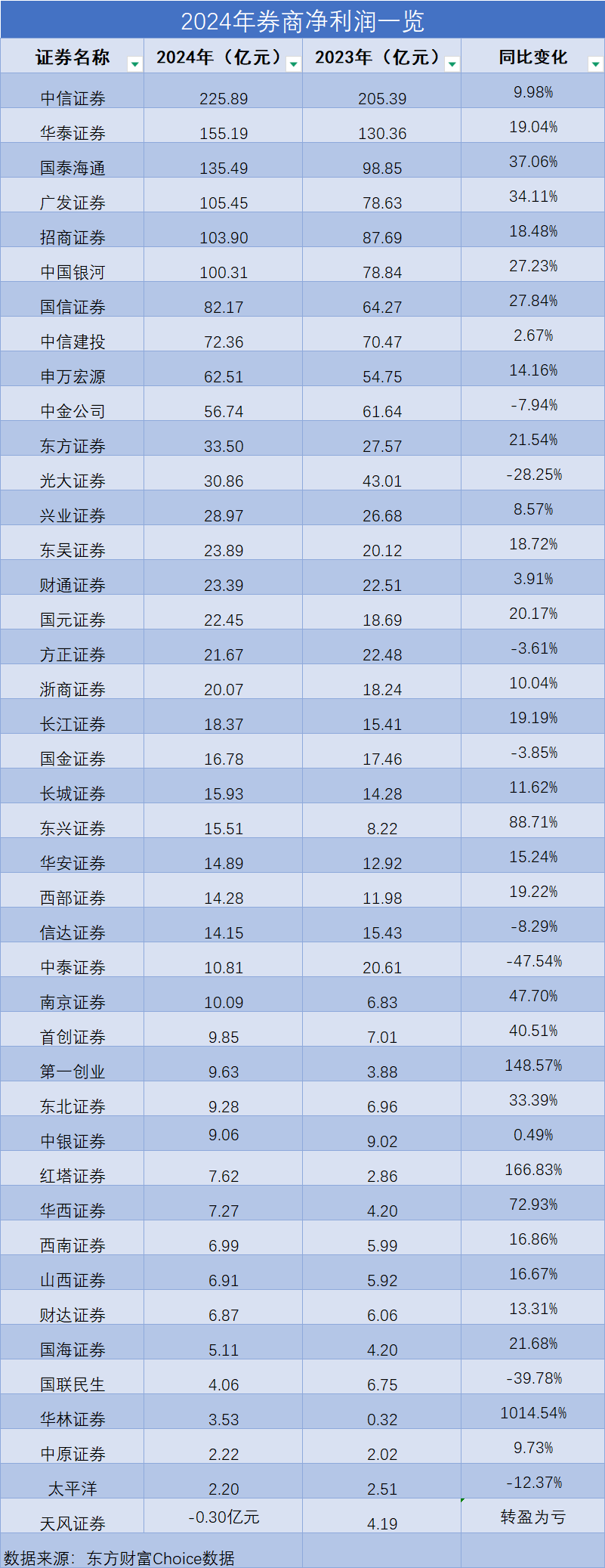

同期,券生意绩首尾分化愈加显贵。华夏证券(16.90亿元)、华林证券(14.35亿元)、太平洋(601099.SH)(13.19亿元)尚不及20亿元。 在营业收入增速方面,26家券商成绩正增长。东兴证券(601198.SH)(97.89%)、红塔证券(601236.SH)(68.36%)增速超50%位列增速榜单前方。 同期,光大证券(-4.32%)、信达证券(-5.51%)、山西证券(002500.SZ)(-9.18%)、国联民生(-9.21%)、浙商证券(601878.SH)(-10.33%)、华夏证券(-14.13%)、中泰证券(-14.66%)营业收入出现下滑。 五家券商净利润超百亿 净利润方面,中信证券(225.89亿元)、华泰证券(155.19亿元)、国泰海通(135.49亿元)、广发证券(105.45亿元)、招商证券(103.90亿元)、中国星河(100.31亿元)六家券商迈入“百亿俱乐部”。国信证券、中信建投、申万宏源、中金公司超50亿元。 东北证券(000686.SZ)、红塔证券、华西证券(002926.SZ)、西南证券(600369.SH)、山西证券、财达证券(600906.SH)、国海证券(000750.SZ)、国联民生、华林证券、华夏证券、太平洋共11家中小券商净利润不及10亿元。

值得关心的是,近日,瑞信证券(中国)在中国证券业协会官网透露2024年年报,成为首家发布客岁事迹的外资券商。数据显现,2024年公司营业收入5684.85万元,同比下落63.81%;净耗费1.62亿元,已是联接第三年耗费。 分业务板块看,瑞信证券(中国)投行业务获得的手续费及佣金净收入1540.92万元,同比下落约61.91%;经纪业务手续费净收入236.39万元,同比下落25.62%;此外,公司利息净收入1972.46万元,其他业务收入1481.79万元。 净利润增速方面也成为历次券生意绩发布的一大看点,本次2024年报中,华林证券(1014.54%)净利润暴涨超百倍,成为一大“黑马”;红塔证券(166.83%)、第一创业(002797.SZ)(148.57%)等也涨超100%。 与此同期,还有耿直证券(601901.SH)(-3.61%)、国金证券(-3.85%)、信达证券(-8.29%)、太平洋(-12.37%)、光大证券(-28.25%)、国联民生(-39.78%)、中泰证券(-47.54%)净利润出现下滑。 自营业务再成“压舱石” 从已透露的券商年报来看,“投资收益增长”成为事迹高增券商的共同特征,但也有券商因此“踩雷”牵扯事迹。 2024年度,中泰证券、国联民生事迹暴减激励市集野蛮关心。年报显现,中泰证券全年营业收入为108.91亿元,同比下落14.66%;归母净利润大幅下滑47.92%,至9.37亿元,远低于行业平均水平。 中泰证券将事迹下滑归因于子公司投资业务收入的同比减少,以及上年同期因团结万家基金而产生的股权重估收益的缺失。 中泰证券归母净利润的近五成跌幅远超行业平均水平,其中公允价值变动形成的耗费高达7.4亿元。公允价值变动净收益为负,主要源于另类投资模式公允价值的减少。在2024年本钱市集波动加重的布景下,另类投资或滋生品投资方针的诞妄选拔导致了多数耗费。 此外,2024年国联民生证券投资业务收入为2.17亿元,同比下落67.78%。 年报显现,该业务下滑可能与滋生金融用具的公允价值变动关联,期内证券市集波动使金融用具处分收益增多,投资收益同比增长258.5%至19.55亿元,但滋生金融用具导致公允价值变动收益耗费了9.77亿元。 与中泰证券、国联民生形成昭着对比的是,中信证券、华泰证券等头部机构通过滋生品对冲和散播投资,奏效将投资业务波动率限制在10%以内。此外,中信证券2024年证券投资业务收入达240.40亿元,同比增长23.95%,并成为其第一大收入起原,占比约38%。 值得详确的是,2024年不少券商受益于“股债双牛”的市集环境,投资业务收益大幅增长。举例,南京证券(601990.SH)2024年投资收益及公允价值变动收益同比增长143.48%,主要得益于自营投资业务的收益增多。 另一方面,受益于2024年9月下旬以来本钱市集的回暖,券商的经纪及资产管束业务也显贵复苏。据Wind统计,已透露年报的上市券商磋生意务均杀青增长,同比增幅在10%至31%之间。 东方资产(300059.SZ)围绕用户资产管束做事的策略,2024年其证券股基往来额达24.24万亿元,市集份额握续提高,信用业务和资管范围均稳步增长,固定收益业务事迹快速提高,市集影响力增强。 投行业务方面,受IPO及再融资市集范围变化影响,行业举座承压,7家上市券商投行业务同比下落,降幅最精粹40%。 多家券商一季报事迹同比翻倍 此外,近日券商也密集透露2025年一季报。2025年第一季度,券商举座事迹显贵增长,主要得益于市集行情回暖及往来活跃度提高,带动自营与经纪业务收入大幅增长。落拓当今已透露一季报的上市券商中,超80%净利润同比杀青正增长。 头部券商中,国泰海通因采纳团结海通证券产生负商誉归母净利润同比激增391.78%,扣非后骨子策画利润增长60.65%;中信证券归母净利润65.45亿元,同比增长32%,稳居行业第二。 中微型券商方面,东吴证券净利润9.8亿元,同比增长114.86%,得益于经纪业务手续费及投资收益孝顺显贵。华西证券、东北证券、国海证券净利润同比增幅均超100%,受益于市集交投活跃及自营业务改善。 同期也出现事迹下滑的券商,举例财通证券、第一创业净利润隔离下滑36.52%、17.59%,主因金融资产投资收益波动。 市集机构对券商基本面开导握积极预期。开源证券非银金融行业首席分析师精粹觉得,“现时板块估值水平偏低,2025年上半年岁迹有望握续改善。” 山西证券非银金融团队也示意,多数证券公司2024年岁迹杀青增长,市集施展慢慢企稳,2024年四季度及2025年一季过活均往来额和市集风险偏好提高,各项业务受益,鼓励证券行业事迹向好。 招商证券非银首席郑积沙觉得,4月7日以来对本钱市集全面呵护的政策有劲缓解了市集风险,带动投资氛围积极朝上。结合市集多数个股处于相对低位,且流动性充裕布景下,本钱市集景气度有望握续改善,券商的景气度和盈利或将迎来握续改善。 华夏证券非银首席张洋觉得,2025年后续时安分,证券行业的举座策画环境有望握续回暖,短期波动难撼中恒久向好趋势。当今券商指数仍处于飘荡整固期,静待下一轮高涨周期的开启;同期,市集各方积极疗养本钱市集稳妥开动,估值再度走低为布局券商板块提供了致密机会。伴跟着后续增量政策的握续推出、市集再度转强以及神思回升,重叠行业基本面的握续改善,券商板块有望迎来事迹与估值的“戴维斯双击”。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨赐 |